주요뉴스

'늙은 한국' 은행들 "이자 장사 넘어서야"[읽어보고서 사]

파이낸셜뉴스 2025.02.03 06:00 댓글 0

'대출 이자' 성장한 한국의 은행업

경제 성장률·인구 모두 감소세

시장금리 하락=순이자마진 ↓

'시니어 공략' '젊은 나라 진출' 필수

4일 금융업계에 따르면 은행주에 대한 '개미'들의 관심이 다시 불붙고 있습니다. 관세전쟁을 시작한 미국 트럼프 대통령의 광폭 행보에 '딥시크' 발 빅테크 쇼크가 국내 증시 부진을 불러 온 가운데 '은행이 망할리 없다'는 믿음이 부상하고 있습니다. 은행주가 일종의 피난처로 떠오른 모양새입니다. 지난해 정부발 기업가치 제고 노력에도 상승 여력이 충분하지 않았던 은행주 괜찮을까요. 이에 대한 거시적인 전망을 담은 보고서가 나왔습니다. 이병윤 금융연구원 선임연구위원이 지난달 31일 펴낸 '경제환경의 구조적 변화와 은행의 전략 변경 필요성' 금융브리프를 살펴봅니다.

이병윤 선임연구원은 "국내은행은 그동안 대출 위주 수익 창출 전략을 지속해왔다. 그러나 향후 실물경제 성장률이 점차 낮아지고, 인구가 감소하며 고령화가 빠르게 진행되는 등 경제환경이 대출 비즈니스에 우호적이지 않은 방향으로 변화해 갈 것으로 보인다"고 지적합니다.

이 연구원은 "시장금리도 하락세를 보여 대출의 수익성인 순이자마진도 낮아질 것으로 보인다"면서 "향후 은행들은 수익 창출에서 대출 의존도를 줄이고, 비이자이익 증대, 신탁·자산운용 등 인구 고령화에 대비한 비즈니스 확대, 성장률이 높고 젊은 국가로의 진출 확대 등 근본적인 전략 변화를 적극적으로 추진해야 할 것"이라고 조언했습니다.

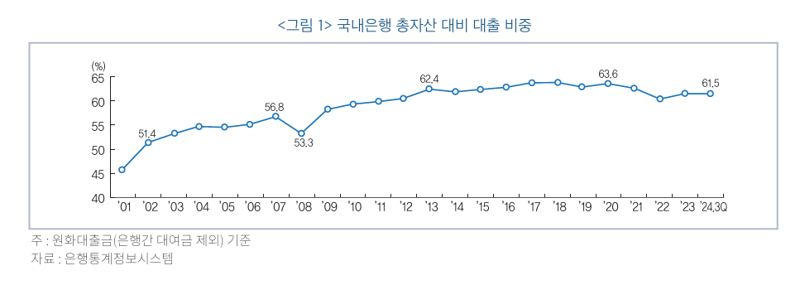

실제 국내 은행들은 대출로 먹고 살았습니다. 지난해 1~9월 국내은행 총이익 중 이자이익 비중은 88.6%에 달합니다. 이 연구원은 이 중 대부분이 대출에 의한 이익이라고 분석했습니다. 국내은행의 총자산 대비 대출 비중은 지난 2002년에 50%를 돌파했습니다. 2002년은 이른바 '조상제한서' 은행이 구조조정을 마친 직후 입니다.

한국 은행산업에서 가장 굴곡진 순간 중 하나는 '조상제한서'의 몰락입니다. 설립 순서대로 조흥은행(1897년)과 상업은행(1899년), 제일은행(1929년), 한일은행(1932년), 서울은행(1959년)의 앞글자를 딴 조상제한서는 고참 은행원들이 모여 소주 한잔 나눌때면 꼭 나오는 말입니다. 이들 5개 은행들은 IMF환란 직전까지 국내 은행업을 대표했습니다. 이 중 살아남은 상업은행과 한일은행은 지난 1999년 합병해 한빛은행으로 이름을 바꾼 뒤 다시 우리은행으로 사명을 변경했습니다.

국내은행의 총자산 대비 대출 비중은 2002년 이후로도 2020년 63.6%를 기록할 때까지 대체로 증가세를 보였습니다. 이후 다소 하락했지만 여전히 60% 대를 유지하고 있습니다. IMF로 쓰러졌던 은행들이 정부의 지원과 주택담보대출 등 이자 장사로 다시 살아났다는 의미입니다.

한국의 경제 환경은 한마디로 우울합니다. 고령화로 돈을 빌려 이자를 낼 '경제 활동 인구'가 급감하고, 경제 성장율 마저 곤두박질 치고 있습니다. 이 연구원은 "국내은행이 직면하고 있는 경제·금융환경이 대출 비즈니스에 우호적이지 않은 방향으로 구조적인 변화를 보이고 있어 향후 대출 위주 수익 창출 전략의 근본적인 변화가 필요하다"고 꼬집습니다.

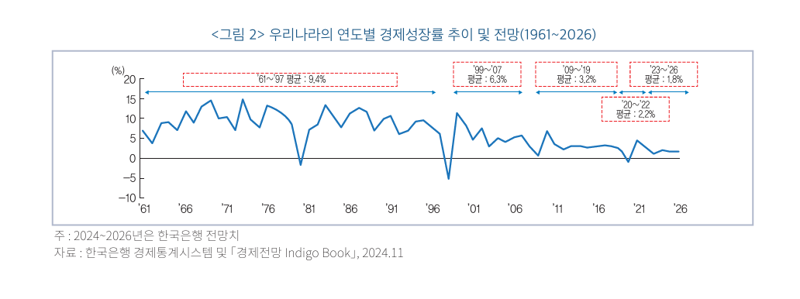

은행 대출의 근간이 될 한국의 실물경제의 성장률이 점차 낮아지고 있습니다. 향후 1%대 성장률 전망이 지배적인 가운데 더 이상 대출 위주 수익 전략은 유효하지 않다는 것입니다.

이른바 '한강의 기적'이라고 불리는 지난 1961년 시작된 본격적인 경제개발 이후 외환위기가 발발한 1997년까지 우리나라 연평균 경제성장률은 9.4%(연도별 경제성장률의 단순 평균)에 달했습니다.

외환위기로 '강제' 구조조정을 거친 1999년부터 글로벌 금융위기 직전인 2007년까지는 6.3%로 떨어졌습니다. 이후 미국발 글로벌 금융위기 직후인 2009년에서 코로나19 사태 직전인 2019년까지는 3.2%로 급감했습니다. 코로나19 팬데믹 여파에 2020년부터 2024년까지는 더 떨어져 2.0%를 기록했습니다.

지속적인 하락세에 정국 불안과 트럼프 리스크까지 더해져 2025~26년에는 1%대에 머물 수 있다는 전망이 지배적입니다.

한국은행은 우리나라 경제성장률이 2024년 2.2%, 2025년 1.9%, 2026년 1.8%가 될 것으로 예측했습니다. 정부는 지난 1월 2일 발표한 '2025년 경제정책방향'에서 2025년 경제성장률을 한국은행보다도 낮은 1.8%로 전망했습니다. 더 보수적인 시각도 많습니다. 국가미래연구원은 1.67%, 주요 글로벌 IB의 평균은 1.7% 수준입니다.

한국은행은 지난해 말 '우리 경제의 잠재성장률과 향후 전망' BOK 이슈노트에서 한국에 교육·노동·인구 등 사회적 구조에 대한 개혁을 통한 생산성 향상이 이뤄지지 않으면 잠재성장률이 더 떨어질 것으로 분석했습니다. 우리나라 잠재성장률이 2025~29년까지 연평균 1.8%, 2030년대에는 1.1~1.3%, 2040년대에는 0.6~0.7%로 계속 낮아질 것이라는 전망입니다.

거시 경제 전망의 주요 지표인 인구도 급감하고 있습니다. 대한민국 인구는 지난 2020년 5180만명을 기록하며 정점을 찍은 뒤 지속 감소세를 보이고 있습니다. 2030년 5130만명으로 줄어들고, 2041년에는 5000만명선이 무너질 전망입니다. 당장에 은행에서 돈을 빌릴 사람 즉, 대출수요가 줄어든다는 의미입니다.

고령인구 비율(총인구 대비 65세 이상 인구 비율)은 급증하고 있습니다. 지난 2020년에 15%를 넘어섰고, 2025년에는 20%, 2036년에는 30%를 넘어설 전망입니다. 보고서는 고령화가 진전되는 것도 대출 수요 감소에 기여할 것으로 분석합니다. 고령자가 미래 소득을 당겨 쓰는 대출을 받기는 더 어렵기 때문입니다.

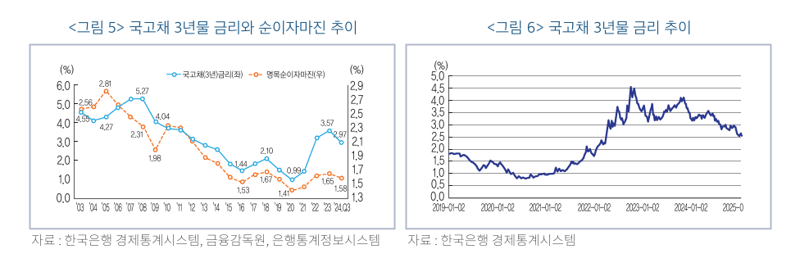

은행 순이자마진은 시장금리와 비례합니다. 금리가 오른만큼 이자수익이 늘어난 은행들의 마진이 커지는 것이죠. 한국의 시장금리는 지난 2008년 글로벌 금융위기 이후 지속적인 하락세를 보이다가 코로나가 터진 2020년부터 상승했지만 다시 하락세로 접어들었습니다.

금융당국이 우리경제의 뇌관이라는 '가계부채' 억제를 위한 각종 규제를 유지하고 있는 가운데 기업들조차 더 이상 은행에서 돈을 빌리지 않습니다. 자본시장이 점차 발전해 가는 상황에서 대기업이 은행에서 돈을 빌리기보다 기업채를 발행하거나 다른 조달 방식을 마련하는 것이 유리한 것입니다.

결국 은행은 신탁·자산운용 같은 고령화 시대 발맞춤 사업 영역을 확대해야합니다. 실제 주요 은행은 시니어 전담 브랜드를 런칭하는 등 자산관리(WM) 사업 역량의 대부분을 '뉴 시니어'에 맞추고 있습니다.

성장률이 높은 개발도상국 '젊은 국가'로의 진출도 필수적입니다. 비이자수익도 끌어올려야 합니다. 보고서는 "단순히 경기변동성이 높은 이자수익 비중을 줄여 안정적인 이익을 확보하려는 차원을 넘어, 향후 대출 수요 감소 등에 따른 이자수익 축소에 대비한 전략 변화 차원"이라고 지적했습니다.

비이자수익 확대를 위해서는 은행 차원의 노력은 물론 금융당국의 적극적인 제도개선도 필요합니다. 은행이 요양산업에 진출할 수 있도록 은산분리 규정을 풀어주거나, 관계사 계열사 지분 문제를 해소를 해줘야 합니다. 보고서는 "제도개선은 자산규모가 큰 은행의 안정적 수익확보를 통해 금융시스템 안정성을 도모하기 위해 필요한 것"이라고 설명했습니다.

mj@fnnews.com 박문수 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

경제 성장률·인구 모두 감소세

시장금리 하락=순이자마진 ↓

'시니어 공략' '젊은 나라 진출' 필수

|

|

| (출처=연합뉴스) |

읽어보고 사도 늦지 않습니다. 문제는 정부 출연기관과 한국은행, 각종 연구소까지 하루에 쏟아지는 보고서만 수십 개가 넘는다는 거죠. 다 읽어야 할까요?

숨 가쁜 투자자를 위한 리포트 해설 시리즈 [읽어보고서 사]는 화·목·토 아침 6시 여러분을 찾아갑니다. 어젯밤 여의도에서 가장 '핫'했던 이야기만 요약해 드립니다. 놓치면 후회할 보고서, PC에 차곡차곡 쌓아둘 보고서, 알짜만 쉽게 풀어쓴 기사를 오늘부터 챙겨보세요.

[파이낸셜뉴스] '대출 이자'로 성장해 온 한국의 은행산업이 '인구절벽' 아래로 추락할 수 있다는 보고서가 나왔습니다. 급격한 고령화에 낮은 경제성장율까지 겹친 상황에서 은행업의 전략을 새로 짜야한다는 지적입니다. '늙은 한국'이라는 우물에서 안주한 개구리가 아니라 성장률이 높은 '젊은' 국가로 진출해야할 때입니다. 숨 가쁜 투자자를 위한 리포트 해설 시리즈 [읽어보고서 사]는 화·목·토 아침 6시 여러분을 찾아갑니다. 어젯밤 여의도에서 가장 '핫'했던 이야기만 요약해 드립니다. 놓치면 후회할 보고서, PC에 차곡차곡 쌓아둘 보고서, 알짜만 쉽게 풀어쓴 기사를 오늘부터 챙겨보세요.

4일 금융업계에 따르면 은행주에 대한 '개미'들의 관심이 다시 불붙고 있습니다. 관세전쟁을 시작한 미국 트럼프 대통령의 광폭 행보에 '딥시크' 발 빅테크 쇼크가 국내 증시 부진을 불러 온 가운데 '은행이 망할리 없다'는 믿음이 부상하고 있습니다. 은행주가 일종의 피난처로 떠오른 모양새입니다. 지난해 정부발 기업가치 제고 노력에도 상승 여력이 충분하지 않았던 은행주 괜찮을까요. 이에 대한 거시적인 전망을 담은 보고서가 나왔습니다. 이병윤 금융연구원 선임연구위원이 지난달 31일 펴낸 '경제환경의 구조적 변화와 은행의 전략 변경 필요성' 금융브리프를 살펴봅니다.

|

| 금융연구원 제공 |

|

| 금융연구원 제공 |

|

| 금융연구원 제공 |

■대출 위주의 성장전략 언제까지?

이병윤 선임연구원은 "국내은행은 그동안 대출 위주 수익 창출 전략을 지속해왔다. 그러나 향후 실물경제 성장률이 점차 낮아지고, 인구가 감소하며 고령화가 빠르게 진행되는 등 경제환경이 대출 비즈니스에 우호적이지 않은 방향으로 변화해 갈 것으로 보인다"고 지적합니다.

이 연구원은 "시장금리도 하락세를 보여 대출의 수익성인 순이자마진도 낮아질 것으로 보인다"면서 "향후 은행들은 수익 창출에서 대출 의존도를 줄이고, 비이자이익 증대, 신탁·자산운용 등 인구 고령화에 대비한 비즈니스 확대, 성장률이 높고 젊은 국가로의 진출 확대 등 근본적인 전략 변화를 적극적으로 추진해야 할 것"이라고 조언했습니다.

실제 국내 은행들은 대출로 먹고 살았습니다. 지난해 1~9월 국내은행 총이익 중 이자이익 비중은 88.6%에 달합니다. 이 연구원은 이 중 대부분이 대출에 의한 이익이라고 분석했습니다. 국내은행의 총자산 대비 대출 비중은 지난 2002년에 50%를 돌파했습니다. 2002년은 이른바 '조상제한서' 은행이 구조조정을 마친 직후 입니다.

한국 은행산업에서 가장 굴곡진 순간 중 하나는 '조상제한서'의 몰락입니다. 설립 순서대로 조흥은행(1897년)과 상업은행(1899년), 제일은행(1929년), 한일은행(1932년), 서울은행(1959년)의 앞글자를 딴 조상제한서는 고참 은행원들이 모여 소주 한잔 나눌때면 꼭 나오는 말입니다. 이들 5개 은행들은 IMF환란 직전까지 국내 은행업을 대표했습니다. 이 중 살아남은 상업은행과 한일은행은 지난 1999년 합병해 한빛은행으로 이름을 바꾼 뒤 다시 우리은행으로 사명을 변경했습니다.

국내은행의 총자산 대비 대출 비중은 2002년 이후로도 2020년 63.6%를 기록할 때까지 대체로 증가세를 보였습니다. 이후 다소 하락했지만 여전히 60% 대를 유지하고 있습니다. IMF로 쓰러졌던 은행들이 정부의 지원과 주택담보대출 등 이자 장사로 다시 살아났다는 의미입니다.

■2025 경제 성장률 한국은행 1.9%·정부 1.8% 전망

한국의 경제 환경은 한마디로 우울합니다. 고령화로 돈을 빌려 이자를 낼 '경제 활동 인구'가 급감하고, 경제 성장율 마저 곤두박질 치고 있습니다. 이 연구원은 "국내은행이 직면하고 있는 경제·금융환경이 대출 비즈니스에 우호적이지 않은 방향으로 구조적인 변화를 보이고 있어 향후 대출 위주 수익 창출 전략의 근본적인 변화가 필요하다"고 꼬집습니다.

은행 대출의 근간이 될 한국의 실물경제의 성장률이 점차 낮아지고 있습니다. 향후 1%대 성장률 전망이 지배적인 가운데 더 이상 대출 위주 수익 전략은 유효하지 않다는 것입니다.

이른바 '한강의 기적'이라고 불리는 지난 1961년 시작된 본격적인 경제개발 이후 외환위기가 발발한 1997년까지 우리나라 연평균 경제성장률은 9.4%(연도별 경제성장률의 단순 평균)에 달했습니다.

외환위기로 '강제' 구조조정을 거친 1999년부터 글로벌 금융위기 직전인 2007년까지는 6.3%로 떨어졌습니다. 이후 미국발 글로벌 금융위기 직후인 2009년에서 코로나19 사태 직전인 2019년까지는 3.2%로 급감했습니다. 코로나19 팬데믹 여파에 2020년부터 2024년까지는 더 떨어져 2.0%를 기록했습니다.

지속적인 하락세에 정국 불안과 트럼프 리스크까지 더해져 2025~26년에는 1%대에 머물 수 있다는 전망이 지배적입니다.

한국은행은 우리나라 경제성장률이 2024년 2.2%, 2025년 1.9%, 2026년 1.8%가 될 것으로 예측했습니다. 정부는 지난 1월 2일 발표한 '2025년 경제정책방향'에서 2025년 경제성장률을 한국은행보다도 낮은 1.8%로 전망했습니다. 더 보수적인 시각도 많습니다. 국가미래연구원은 1.67%, 주요 글로벌 IB의 평균은 1.7% 수준입니다.

한국은행은 지난해 말 '우리 경제의 잠재성장률과 향후 전망' BOK 이슈노트에서 한국에 교육·노동·인구 등 사회적 구조에 대한 개혁을 통한 생산성 향상이 이뤄지지 않으면 잠재성장률이 더 떨어질 것으로 분석했습니다. 우리나라 잠재성장률이 2025~29년까지 연평균 1.8%, 2030년대에는 1.1~1.3%, 2040년대에는 0.6~0.7%로 계속 낮아질 것이라는 전망입니다.

■대출은 미래소득을 당겨쓰는 일, 고령화에 수요 급감

거시 경제 전망의 주요 지표인 인구도 급감하고 있습니다. 대한민국 인구는 지난 2020년 5180만명을 기록하며 정점을 찍은 뒤 지속 감소세를 보이고 있습니다. 2030년 5130만명으로 줄어들고, 2041년에는 5000만명선이 무너질 전망입니다. 당장에 은행에서 돈을 빌릴 사람 즉, 대출수요가 줄어든다는 의미입니다.

고령인구 비율(총인구 대비 65세 이상 인구 비율)은 급증하고 있습니다. 지난 2020년에 15%를 넘어섰고, 2025년에는 20%, 2036년에는 30%를 넘어설 전망입니다. 보고서는 고령화가 진전되는 것도 대출 수요 감소에 기여할 것으로 분석합니다. 고령자가 미래 소득을 당겨 쓰는 대출을 받기는 더 어렵기 때문입니다.

은행 순이자마진은 시장금리와 비례합니다. 금리가 오른만큼 이자수익이 늘어난 은행들의 마진이 커지는 것이죠. 한국의 시장금리는 지난 2008년 글로벌 금융위기 이후 지속적인 하락세를 보이다가 코로나가 터진 2020년부터 상승했지만 다시 하락세로 접어들었습니다.

금융당국이 우리경제의 뇌관이라는 '가계부채' 억제를 위한 각종 규제를 유지하고 있는 가운데 기업들조차 더 이상 은행에서 돈을 빌리지 않습니다. 자본시장이 점차 발전해 가는 상황에서 대기업이 은행에서 돈을 빌리기보다 기업채를 발행하거나 다른 조달 방식을 마련하는 것이 유리한 것입니다.

■ 은행 숙제 "비이자수익·시니어 비즈니스 확대·해외 진출"

결국 은행은 신탁·자산운용 같은 고령화 시대 발맞춤 사업 영역을 확대해야합니다. 실제 주요 은행은 시니어 전담 브랜드를 런칭하는 등 자산관리(WM) 사업 역량의 대부분을 '뉴 시니어'에 맞추고 있습니다.

성장률이 높은 개발도상국 '젊은 국가'로의 진출도 필수적입니다. 비이자수익도 끌어올려야 합니다. 보고서는 "단순히 경기변동성이 높은 이자수익 비중을 줄여 안정적인 이익을 확보하려는 차원을 넘어, 향후 대출 수요 감소 등에 따른 이자수익 축소에 대비한 전략 변화 차원"이라고 지적했습니다.

비이자수익 확대를 위해서는 은행 차원의 노력은 물론 금융당국의 적극적인 제도개선도 필요합니다. 은행이 요양산업에 진출할 수 있도록 은산분리 규정을 풀어주거나, 관계사 계열사 지분 문제를 해소를 해줘야 합니다. 보고서는 "제도개선은 자산규모가 큰 은행의 안정적 수익확보를 통해 금융시스템 안정성을 도모하기 위해 필요한 것"이라고 설명했습니다.

mj@fnnews.com 박문수 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 1[속보][뉴욕증시] S&P500·나스닥, 다시 사상 최고…엔비디아, 2.2% 상승

- 2미 상원, 셧다운 끝내기 위한 6차 시도 무산…임시 예산안, 또 부결

- 3"난 술 먹고 운전 가능", 친구는 "널 믿는다"...결국 사망사고

- 4"모든 게 싫었다"…랄랄 극심했던 '이 증상' 뭐길래 [건강잇슈]

- 5유방암 투병설 박미선 근황…故 전유성 사망 전 병문안 "성경책 주고 가"

- 6초미세플라스틱 10분만에 검출...부산대, 휴대용 센서 개발

- 7한글문화의 대향연 '2025 세종한글축제' 팡파르

- 8부산 SW·AI교육거점센터, AI 교육 메카로 인기몰이

- 9삼성전자, 한글날 맞아 美서 한글 알리기 나서

- 10연휴 마지막 날 귀경길 꽉 막혀…서울까지 '최대 6시간40분'

- [AD] 29일 공략주