주요뉴스

HD현대重 '영업이익률 고공행진'... 2027년 신기록 전망

파이낸셜뉴스 2025.04.28 14:46 댓글 0

영업이익률 16.6% 영광 넘어 2027년 18% 예상도

VLGC 2척 이어 양밍 컨테이너선 10척 승부수

[파이낸셜뉴스] HD현대중공업이 올해 15년 만에 분기 영업이익률 10%를 돌파하면서 신(新) 조선업 빅사이클에 도전한다. 지난 조선업 빅사이클이었던 2007~2011년 기록했던 분기 최고 영업이익률은 16.6%(평균 12.1%)이다. 시장에서는 고부가 선박 건조가 올해부터 매출에 본격 반영되면서 2027년 영업이익률 신기록을 달성할 것으로 전망했다.

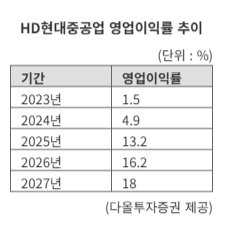

28일 다올투자증권에 따르면 HD현대중공업의 2027년 영업이익률은 18%, 영업이익은 3조3870억원으로 추정된다. 2023년 1.5%, 2024년 4.9%에서 2025년에는 13.2%로 '퀀텀점프'가 예상된다. 영업이익률이 급상승하는 분위기는 진행 중인데 올해 2·4분기 12.8%, 3·4분기 13.8%, 4·4분기 14.7%로 추세적인 상승을 예상했다.

이는 시간이 갈수록 고가물량이 매출에서 차지하는 비중에서 높아지는 것과 관계 깊다. HD현대중공업의 적자~로우싱글(수익성 1~4%) 비중은 2024년 1·4분기까지만해도 69%에 달했다. 이를 2024년 4·4분기 26%까지 줄여, 2025년 3·4분기 10%까지 낮출 것으로 보인다. 올해 말부터는 아예 없어지는 구조다.

반면 고가물량보다 더 수익성이 좋은 초고가 물량은 2024년 4·4분기 4%에 불과했지만 올해 1·4분기 26%로 높아진다. 올해 2·4분기 61%, 3·4분기 73%에 이어 4·4분기에는 대부분이 될 것으로 추정됐다.

다올투자증권에 따르면 HD현대중공업도 고마진 가스선(액화천연가스(LNG)선, VLGC·VLAC) 비중이 올해 1·4분기 60%에서 2·4분기 69%, 하반기 79%로 계속 좋아지는 구조라고 설명했다.

업황도 긍정적이다. 클락슨 선가지수는 2022년 1월 154p대비 2024년 12월 189p로 22.6% 상승했다. 후판가 등 원가 인상 가능성이 낮은 만큼 선가 상승분이 실적에 반영될 것으로 보인다.

변용진 iM증권 연구원은 "미국발 관세 이슈와 미국 무역대표부(USTR) 제재조치 등 여러 불확실성으로 발주 시황은 다소 소강상태를 보이고 있지만 HD현대중공업의 수주는 동종사에 비해 상대적 우위를 보이고 있다. 하반기 주력선종인 LNG운반선의 발주 회복이 기대돼 수주량도 하반기에 더 개선될 것"으로 전망했다.

이어 "HD현대중공업은 조선 3사 중 가장 압도적인 실적을 보여주고 있으며, 수주액도 많고 다가올 미국 군함 발주의 수혜도 기대할 수 있다"며 "미국의 특수선 구애와 조선업 협력 요청, 경쟁자 중국에 대한 적극적인 제재 등 대내외 환경도 개선되고 있다"고 평가했다.

실제로 HD현대중공업은 올해 125억7700만달러 수주목표를 세워, 올해 3월까지 47억2300만달러의 수주를 달성했다. 전년 동기 43억6200만달러보다 8.3% 늘어난 수준으로, 현재 연간 기준 달성률은 37.6%다.

교보증권에 따르면 HD현대중공업은 나이지리아 선주 테밀과 계약한 VLGC 2척(척당 1억2400만달러, 2028년 1·4분기 인도 예정)은 물론 현재 건조 입찰 중인 양밍 컨테이너선 10척(8K Teu급 3척+15K Teu급 7척)도 기대를 높이는 부분이다. HD한국조선해양, 삼성중공업, 한화오션, 일본 이마바리 조선, 대만 CSBC가 입찰에 참여하는 것으로 알려졌다.

안유동 교보증권 연구원은 "HD현대중공업은 올해 하반기 북미 프로젝트향 LNG선 발주, 해양플랜트 1척 등 올해 매출 기준 수주잔고의 일감 연수는 무난히 유지될 것"으로 말했다.

#조선 #HD현대중공업

ggg@fnnews.com 강구귀 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

VLGC 2척 이어 양밍 컨테이너선 10척 승부수

|

| HD현대중공업 전경. HD현대중공업 제공 |

[파이낸셜뉴스] HD현대중공업이 올해 15년 만에 분기 영업이익률 10%를 돌파하면서 신(新) 조선업 빅사이클에 도전한다. 지난 조선업 빅사이클이었던 2007~2011년 기록했던 분기 최고 영업이익률은 16.6%(평균 12.1%)이다. 시장에서는 고부가 선박 건조가 올해부터 매출에 본격 반영되면서 2027년 영업이익률 신기록을 달성할 것으로 전망했다.

28일 다올투자증권에 따르면 HD현대중공업의 2027년 영업이익률은 18%, 영업이익은 3조3870억원으로 추정된다. 2023년 1.5%, 2024년 4.9%에서 2025년에는 13.2%로 '퀀텀점프'가 예상된다. 영업이익률이 급상승하는 분위기는 진행 중인데 올해 2·4분기 12.8%, 3·4분기 13.8%, 4·4분기 14.7%로 추세적인 상승을 예상했다.

이는 시간이 갈수록 고가물량이 매출에서 차지하는 비중에서 높아지는 것과 관계 깊다. HD현대중공업의 적자~로우싱글(수익성 1~4%) 비중은 2024년 1·4분기까지만해도 69%에 달했다. 이를 2024년 4·4분기 26%까지 줄여, 2025년 3·4분기 10%까지 낮출 것으로 보인다. 올해 말부터는 아예 없어지는 구조다.

반면 고가물량보다 더 수익성이 좋은 초고가 물량은 2024년 4·4분기 4%에 불과했지만 올해 1·4분기 26%로 높아진다. 올해 2·4분기 61%, 3·4분기 73%에 이어 4·4분기에는 대부분이 될 것으로 추정됐다.

다올투자증권에 따르면 HD현대중공업도 고마진 가스선(액화천연가스(LNG)선, VLGC·VLAC) 비중이 올해 1·4분기 60%에서 2·4분기 69%, 하반기 79%로 계속 좋아지는 구조라고 설명했다.

업황도 긍정적이다. 클락슨 선가지수는 2022년 1월 154p대비 2024년 12월 189p로 22.6% 상승했다. 후판가 등 원가 인상 가능성이 낮은 만큼 선가 상승분이 실적에 반영될 것으로 보인다.

변용진 iM증권 연구원은 "미국발 관세 이슈와 미국 무역대표부(USTR) 제재조치 등 여러 불확실성으로 발주 시황은 다소 소강상태를 보이고 있지만 HD현대중공업의 수주는 동종사에 비해 상대적 우위를 보이고 있다. 하반기 주력선종인 LNG운반선의 발주 회복이 기대돼 수주량도 하반기에 더 개선될 것"으로 전망했다.

이어 "HD현대중공업은 조선 3사 중 가장 압도적인 실적을 보여주고 있으며, 수주액도 많고 다가올 미국 군함 발주의 수혜도 기대할 수 있다"며 "미국의 특수선 구애와 조선업 협력 요청, 경쟁자 중국에 대한 적극적인 제재 등 대내외 환경도 개선되고 있다"고 평가했다.

실제로 HD현대중공업은 올해 125억7700만달러 수주목표를 세워, 올해 3월까지 47억2300만달러의 수주를 달성했다. 전년 동기 43억6200만달러보다 8.3% 늘어난 수준으로, 현재 연간 기준 달성률은 37.6%다.

교보증권에 따르면 HD현대중공업은 나이지리아 선주 테밀과 계약한 VLGC 2척(척당 1억2400만달러, 2028년 1·4분기 인도 예정)은 물론 현재 건조 입찰 중인 양밍 컨테이너선 10척(8K Teu급 3척+15K Teu급 7척)도 기대를 높이는 부분이다. HD한국조선해양, 삼성중공업, 한화오션, 일본 이마바리 조선, 대만 CSBC가 입찰에 참여하는 것으로 알려졌다.

안유동 교보증권 연구원은 "HD현대중공업은 올해 하반기 북미 프로젝트향 LNG선 발주, 해양플랜트 1척 등 올해 매출 기준 수주잔고의 일감 연수는 무난히 유지될 것"으로 말했다.

#조선 #HD현대중공업

ggg@fnnews.com 강구귀 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 1[속보][뉴욕증시] S&P500·나스닥, 다시 사상 최고…엔비디아, 2.2% 상승

- 2미 상원, 셧다운 끝내기 위한 6차 시도 무산…임시 예산안, 또 부결

- 3"난 술 먹고 운전 가능", 친구는 "널 믿는다"...결국 사망사고

- 4"모든 게 싫었다"…랄랄 극심했던 '이 증상' 뭐길래 [건강잇슈]

- 5유방암 투병설 박미선 근황…故 전유성 사망 전 병문안 "성경책 주고 가"

- 6초미세플라스틱 10분만에 검출...부산대, 휴대용 센서 개발

- 7한글문화의 대향연 '2025 세종한글축제' 팡파르

- 8부산 SW·AI교육거점센터, AI 교육 메카로 인기몰이

- 9삼성전자, 한글날 맞아 美서 한글 알리기 나서

- 10연휴 마지막 날 귀경길 꽉 막혀…서울까지 '최대 6시간40분'

- [AD] 29일 공략주