주요뉴스

"미국 OBBBA 세법 개편, 韓 기업 수출 전략 다시 짜야"

파이낸셜뉴스 2025.07.22 09:26 댓글 0

|

| 삼정KPMG 제공. |

삼정KPMG는 22일 발간한 ‘트럼프 OBBBA 세법 개정에 따른 국내 기업 고려사항’ 보고서에서 "바이든 행정부 시기 도입된 전기차 세액공제(최대 7500달러) 등 일부 청정에너지 관련 세제 혜택이 조기 종료된다"면서 "이에 따라 관련 산업의 한국 기업들은 단기적으로 설비 투자 및 수출 전략을 조정하고, 장기적으로 대체 보조금이나 주정부 지원 프로그램 활용을 검토해야 한다"고 강조했다.

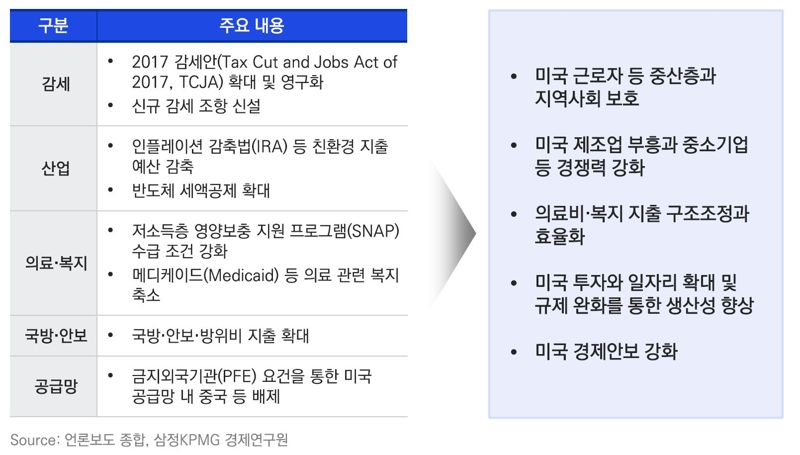

OBBBA 법안은 2017년 트럼프 행정부가 도입한 감세 정책을 연장하는 동시에, 바이든 행정부의 친환경 정책을 축소하고 미국 내 기업 투자를 확대하는 방향으로 조세 체계가 개편된 것이다.

반도체 생산 시설에 대한 투자 세액공제율은 기존 25%에서 35%로 상향됐으며, 배터리 등 첨단제조생산세액공제(AMPC)의 조기 종료 및 세액공제 양도 제한 규정은 최종 법안에서 제외됐다. 이자비용 공제 한도 산정 기준이 EBIT(이자·세금 차감 전 영업이익)에서 EBITDA(이자·세금·상각 전 영업이익)로 변경되고, 적격 자산에 대한 100% 일시상각 제도가 재도입됐다. 미국 내 연구개발(R&D) 비용 자본화 요건이 완화돼 미국 내 투자가 촉진되고 미국 진출 기업의 경쟁력이 한층 강화될 것으로 예측된다.

트럼프 행정부 1기 때 도입된 GILTI(Global Intangible Low-Taxed Income), FDII(Foreign-Derived Intangible Income), BEAT(Base Erosion and Anti-Abuse Tax) 등 주요 국제조세 제도가 일부 개정돼 유효세율이 조정됐다. 보고서는 미국에 진출한 한국 다국적기업(MNC)은 글로벌 운영 유연성을 확보하고 해외 소득에 대한 세 부담을 줄일 방안을 모색해야 한다고 조언했다.

또한, OBBBA는 '금지외국기관’(PFE, Prohibited Foreign Entity) 제한 규정을 신설했다. PFE 또는 해당 기관으로부터 일정 비율 이상 원자재를 조달하는 기업은 미국 내 세액공제 혜택이 제한된다. 미국에 진출한 한국 기업은 중국 등으로부터의 공급망 조달에 제약을 받을 수 있으나, 미국 시장에서의 ‘탈중국화’로 인한 경쟁력 확보 기회도 기대할 수 있다.삼정KPMG는 이번 개정이 미국 내 제조업 중심의 한국 기업에는 전반적으로 유리하게 작용할 것으로 전망했다. 특히 미국 내 공장 설립이나 설비 투자(CAPEX)를 계획 중인 국내 기업은 R&D 비용의 전액 비용 처리 허용, 보너스 감가상각 확대 등으로 인해 세 부담 완화 효과를 누릴 가능성이 크다.

반면, 미국 내 생산 및 연구개발 거점이 없는 기업은 상대적으로 높은 세 부담과 원가 경쟁력 약화에 직면할 수 있다. 따라서 중장기적으로 미국 내 생산시설 확보, 합작법인 설립, 연구기지 유치 등 실물 인프라 확충 전략을 종합적으로 검토해야 한다.

오상범 삼정KPMG 부대표는 “미국에 진출한 제조업 중심의 한국 기업에는 유리한 세제 환경이 조성됐지만, 지속적인 성장을 위해서는 단기적 투자 전략과 장기적 리스크 관리 방안을 동시에 마련해야 한다”고 강조했다.

이어, “국제조세 유효세율 변화로 한국 MNC들은 미국 법인을 글로벌 사업 운영 거점으로 재정립할 수 있는 기회를 찾아야 하며, 무형자산(IP) 관리, 소득 집중 전략, 글로벌 공급망 재편과 연계한 세무 전략을 적극적으로 수립해야 한다”고 덧붙였다.

khj91@fnnews.com 김현정 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 1“미 경제, 관세 충격으로 올해 1.1% 성장 그쳐” 골드만삭스

- 2박찬욱 '어쩔수가 없다' 베니스 경쟁 진출..故김기덕 ‘피에타’이후 13년만

- 3[뉴욕증시] 나스닥, 사상 최고 멈추고 S&P500은 이틀째 신기록…테슬라, 실적 발표 앞두고 상승

- 4수감자 尹 '15만원 소비쿠폰' 받을까…김건희 여사 대리수령 가능

- 5'3억 빚' 때문에 딸 살해한 60대女, 변명만 하다 '징역 3년' 더 늘었다

- 6"연예인 1시간 1500만 원" 안선영이 밝힌 홈쇼핑 출연료

- 7“살려야 한다는 생각뿐이었다"…급류 뛰어든 두 영웅의 정체는

- 8특검, ‘김건희 다이아 목걸이’ 영수증 확보…통일교 “개인의 사적 행동”

- 9"며느리·손주 모두 살해하려 해"…'송도 총기 살인' 유족 분통

- 10생일잔치서 사제총기로 아들 살해한 60대 구속 "도주 등 우려"

- [AD] 7월23일 공략주